炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

转自:国君宏观研究

导读]article_adlist-->

7月通胀回升主因食品拖累减弱,但我们提示这一条件无法持续,通胀温和回升需要更加坚实的基础,核心CPI动能偏弱,显示居民整体消费意愿仍待修复。]article_adlist-->

摘要]article_adlist-->

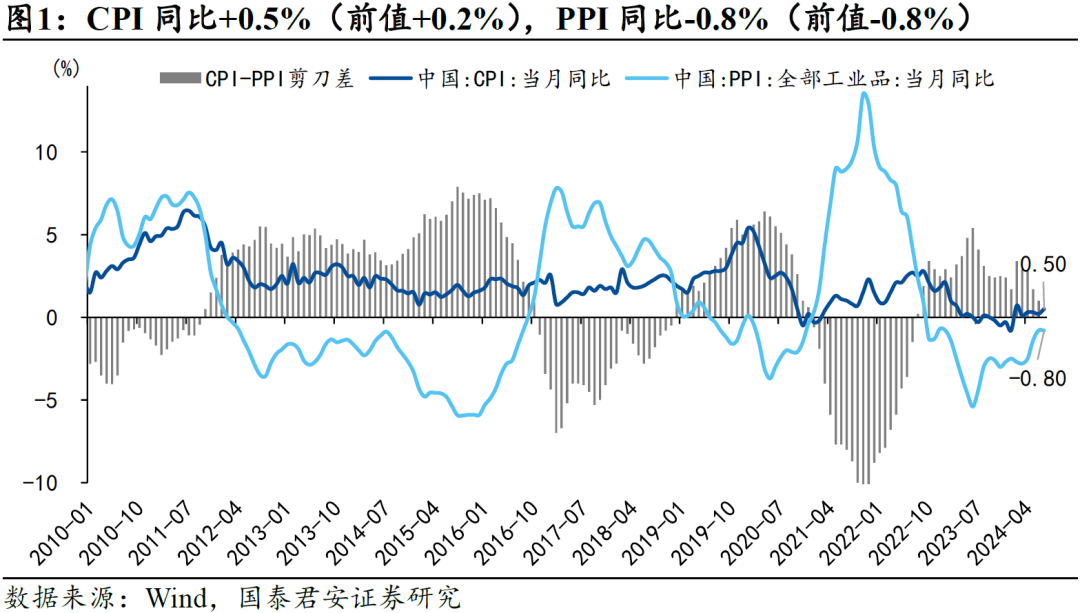

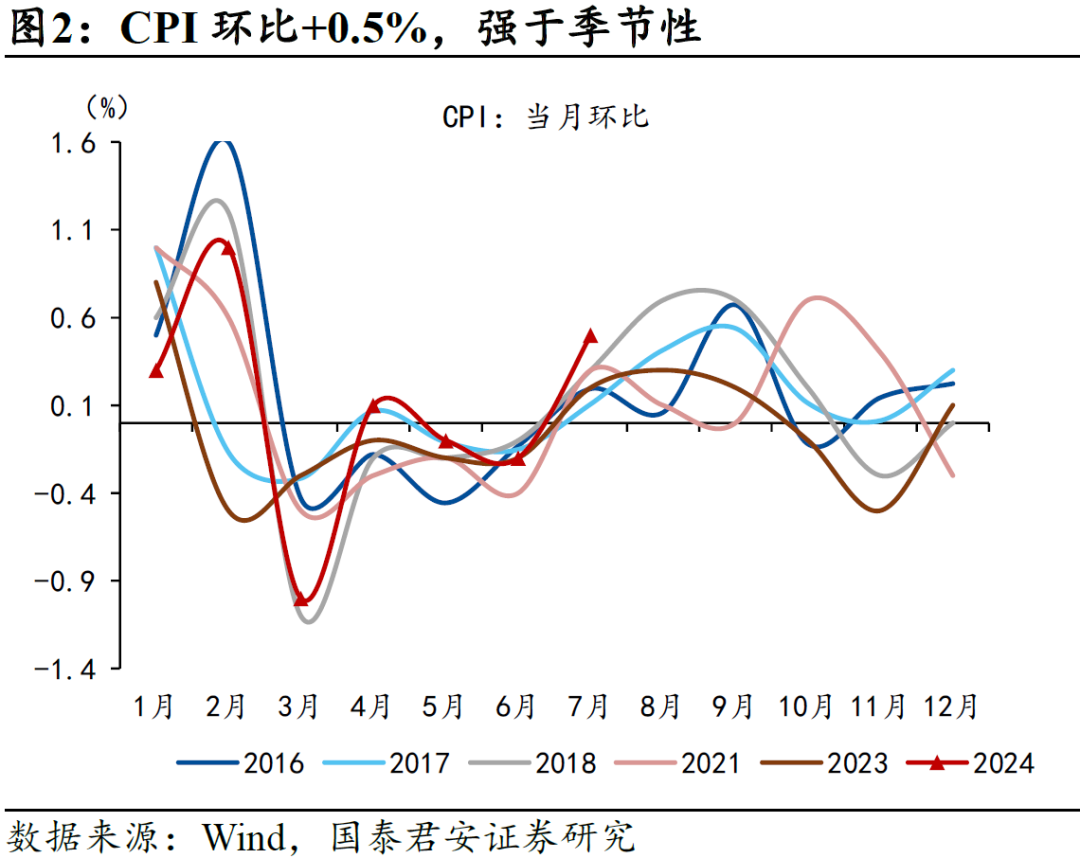

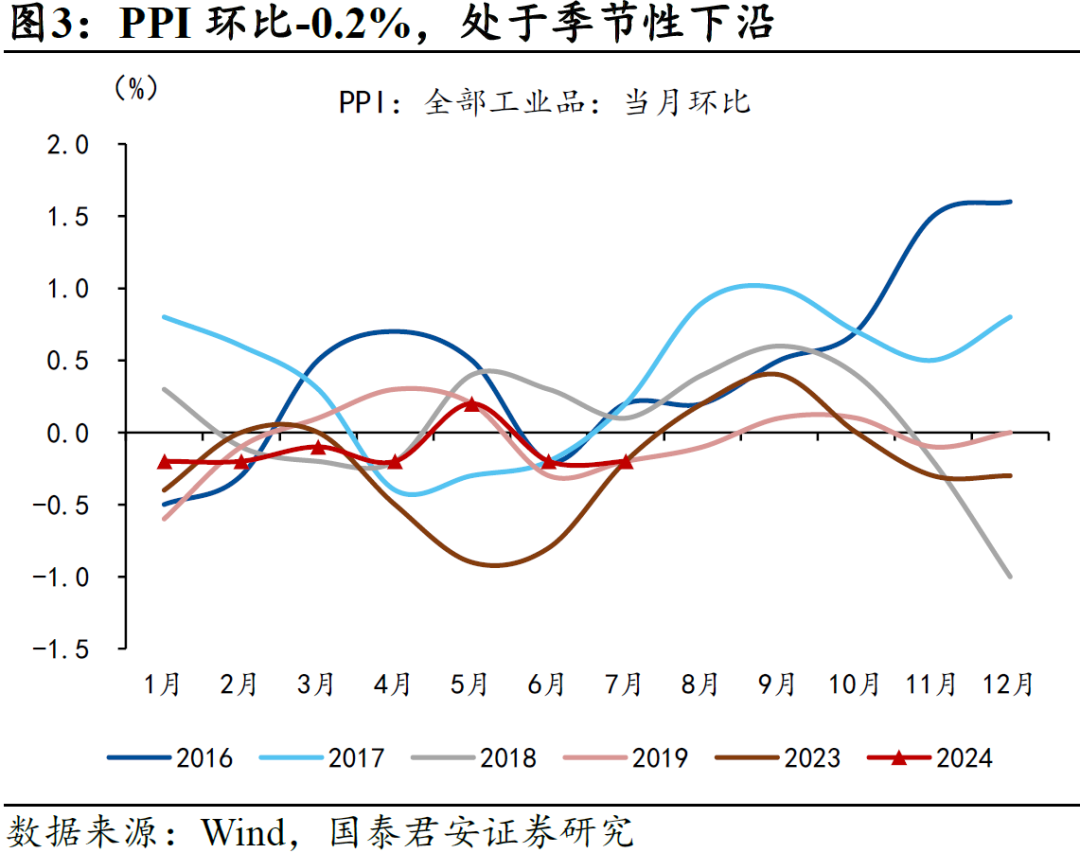

1、7月CPI同比增速+0.5%(市场预期+0.3%),环比+0.5%;PPI同比增速-0.8%(市场预期-0.8%),环比-0.2%。

7月通胀阶段性企稳,温和式回升持续。CPI回升主因食品拖累减弱,但服务价格动能偏弱,居民整体消费意愿仍待修复。我们提示后续CPI存在两个风险点:一是食品拖累可能重新增强,二是服务消费对价格的支撑有进一步降低的可能。

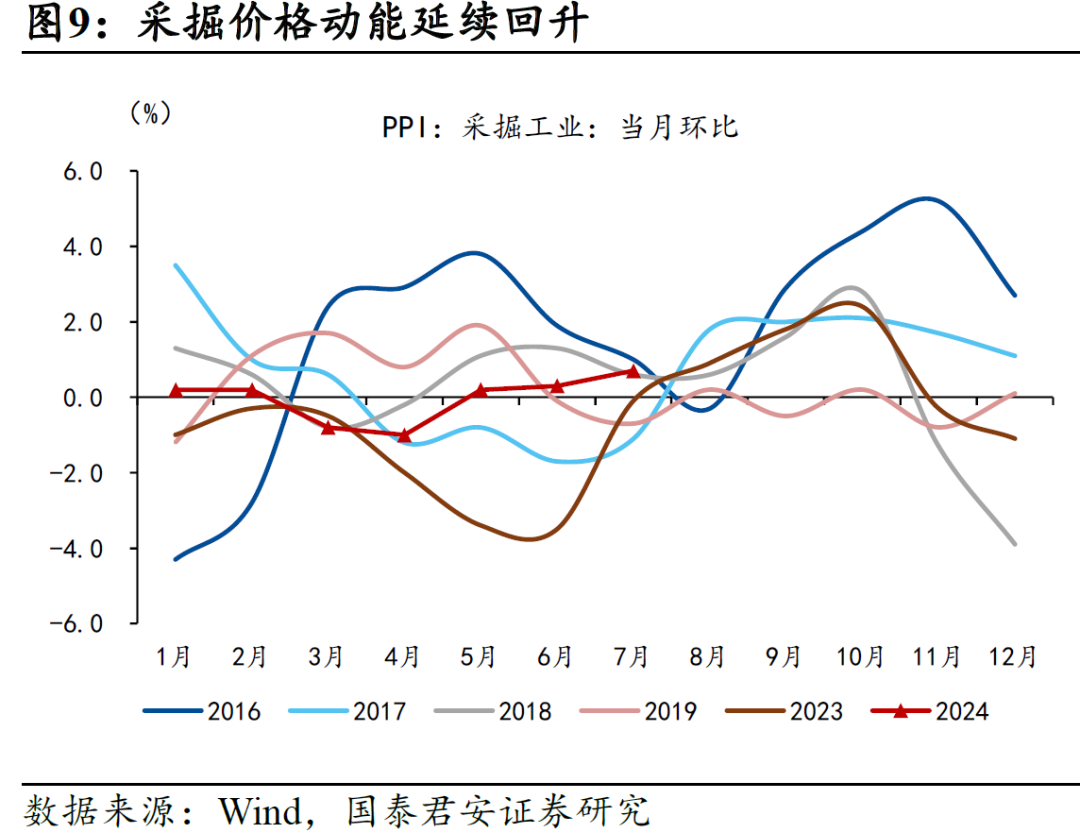

PPI环比未呈现季节性的回升态势,从拖累较多的行业来看,存在两条线索:一方面是基建投资没有明显回暖,另一方面是光伏、汽车、电信等行业的“内卷式”竞争导致的产能过剩与价格低迷。

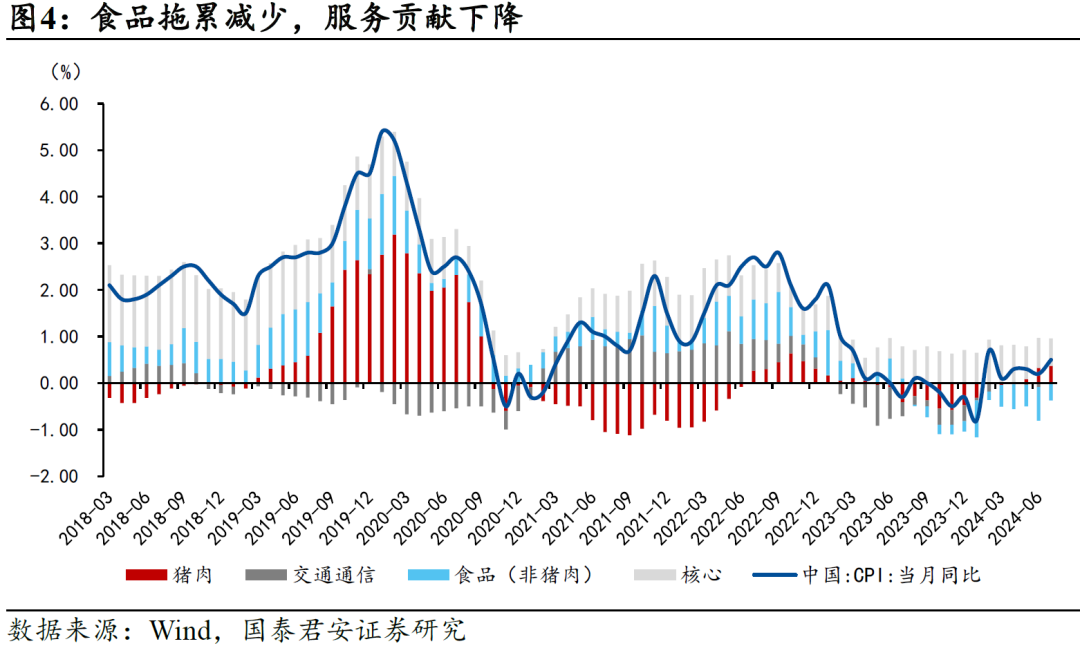

2、CPI:食品拖累减少,但服务贡献下降

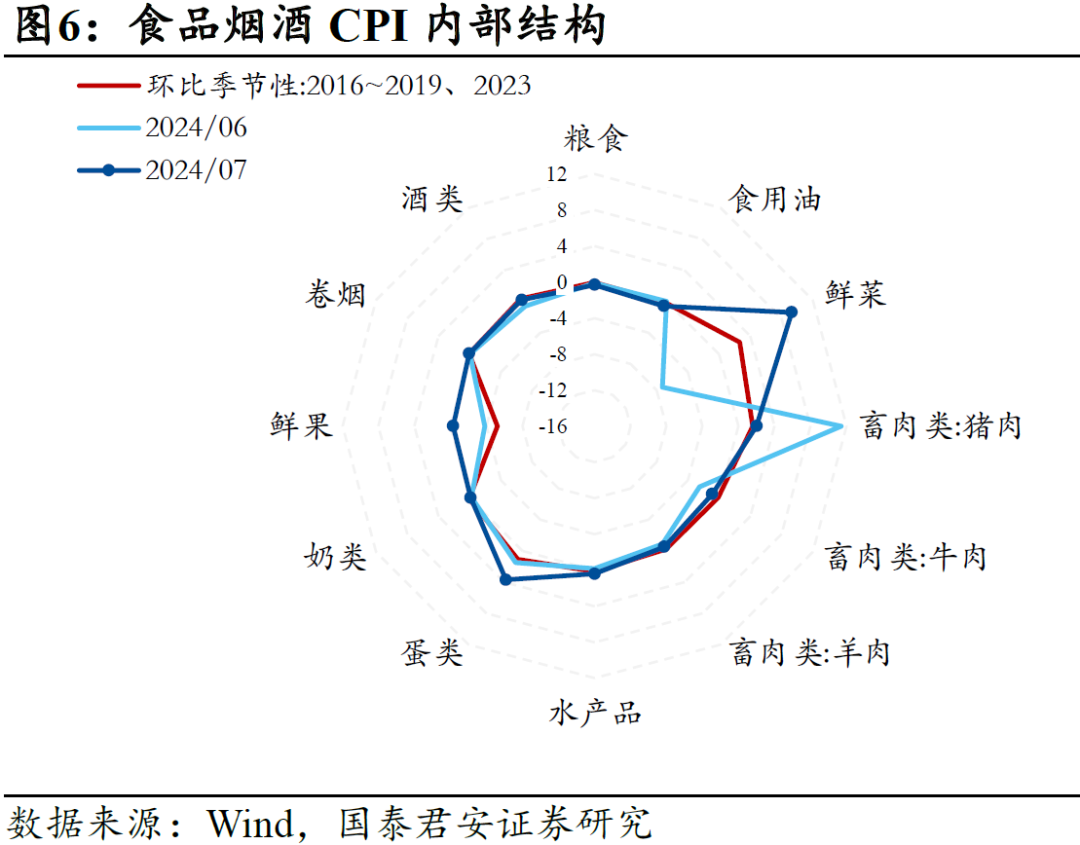

食品内部分细项来看,肉畜存栏叠加进口供应持续增加,牛羊肉延续跌势,但跌势有所放缓,随着巴西牛副产品开启涨价,以及国内肉畜生产端的逐步调整,下半年牛羊肉价格有望回升;猪肉供给端由于空值猪圈、二次育肥情况增多,后市仍可能保持上涨趋势;7月高温暴雨等极端天气较多,导致鲜菜和蛋类价格上涨较快。

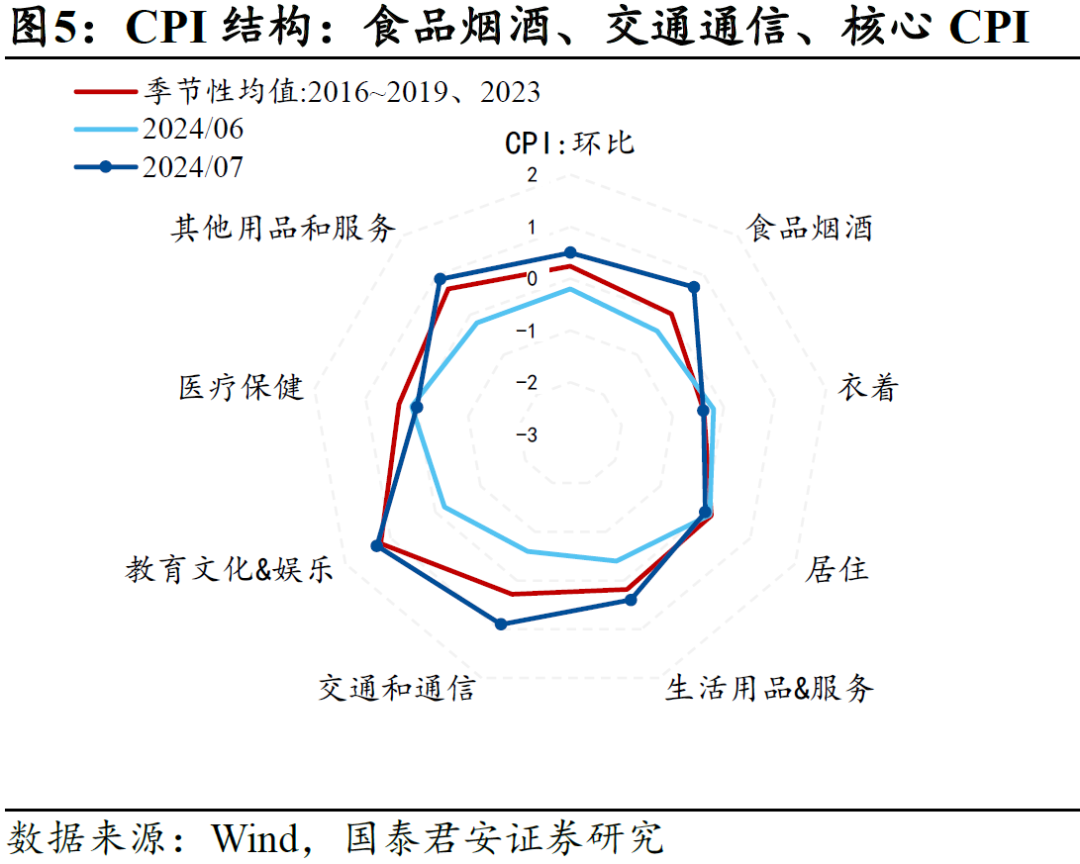

交通通信内部,6月国际油价回调带动交通工具用燃料环比+1.5%;汽车降价潮持续,但部分车企已宣布退出价格竞争,乘用车价格跌势有所缓和,环比-0.6%;交通工具使用和维修价格+0.1%;通信工具价格小幅下跌,环比-0.1%。

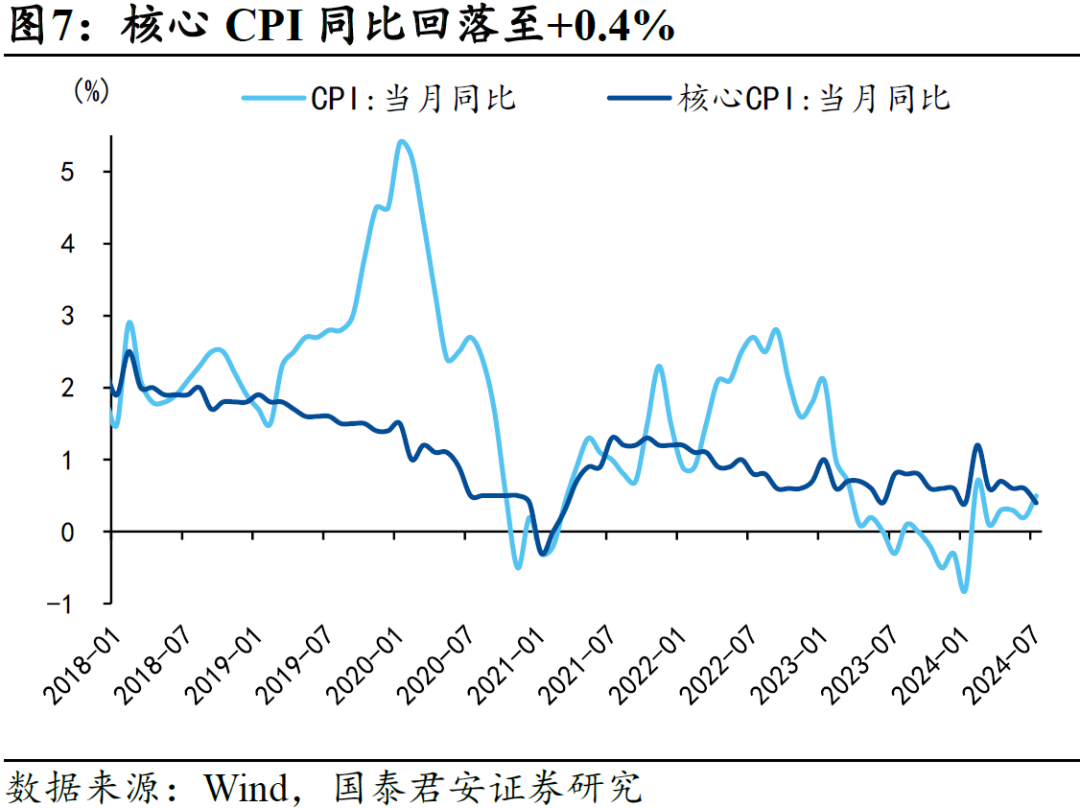

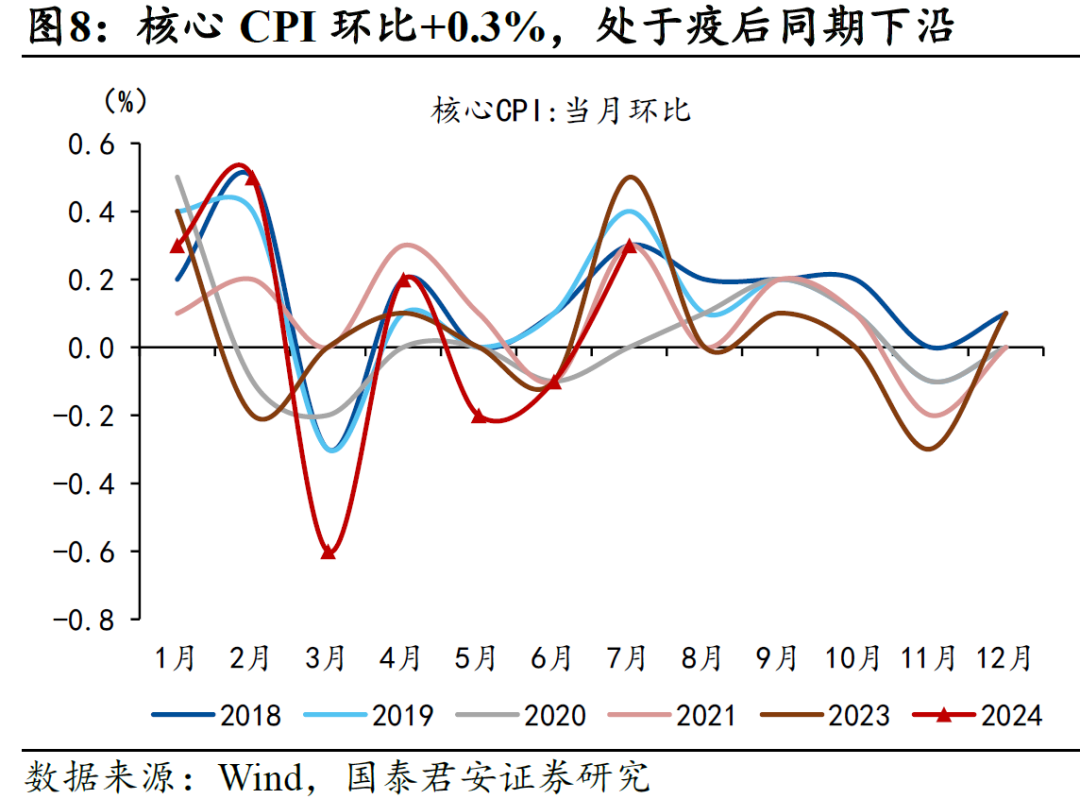

核心CPI内部,7月受极端天气影响,部分热门景区人流量同比下滑,旅游价格环比涨幅不及2023年同期,环比+9.4%,酒店餐饮价格环比+0.9%;消费节结束,日常用品价格回升,家用器具环比+0.4%;毕业租房旺季,房租环比+0.1%;医保目录调整催化药企降价,西药环比-0.2%。综合来看,尽管出行类价格上升,但整体消费意愿不及2023年暑期,7月核心CPI环比+0.3%,低于2023年7月的0.5%,同比回落至0.4%。

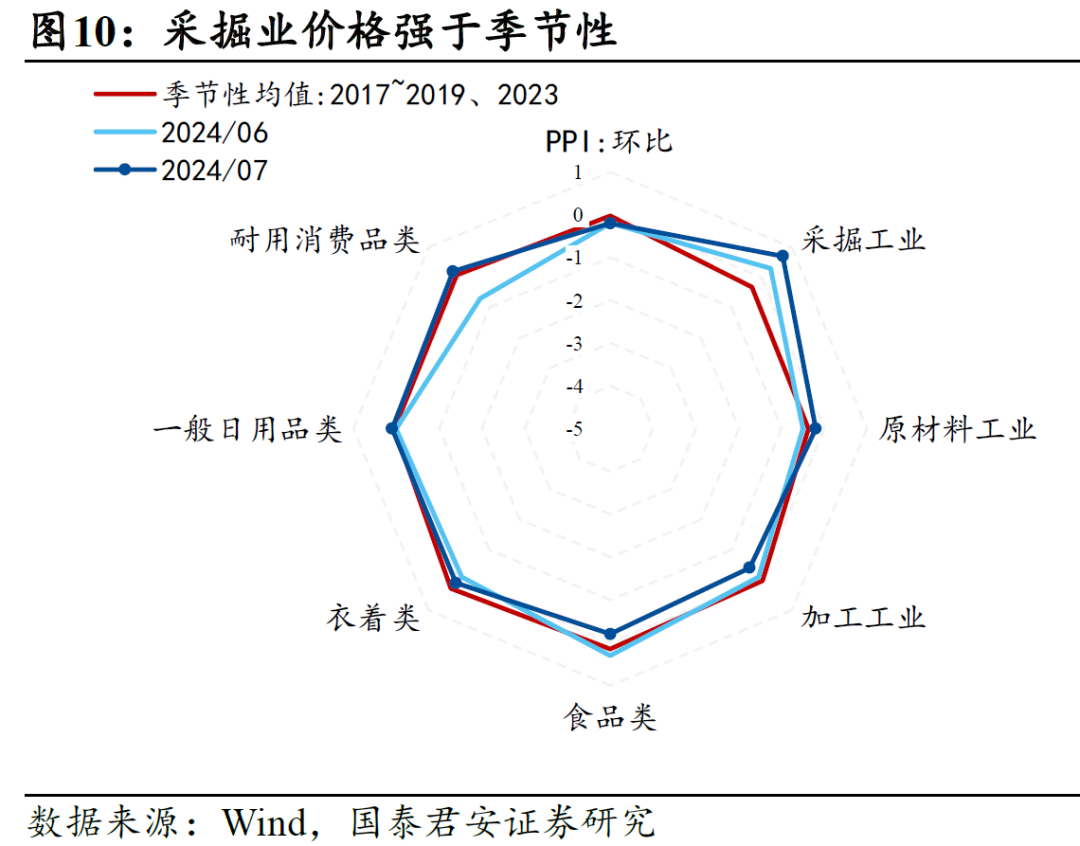

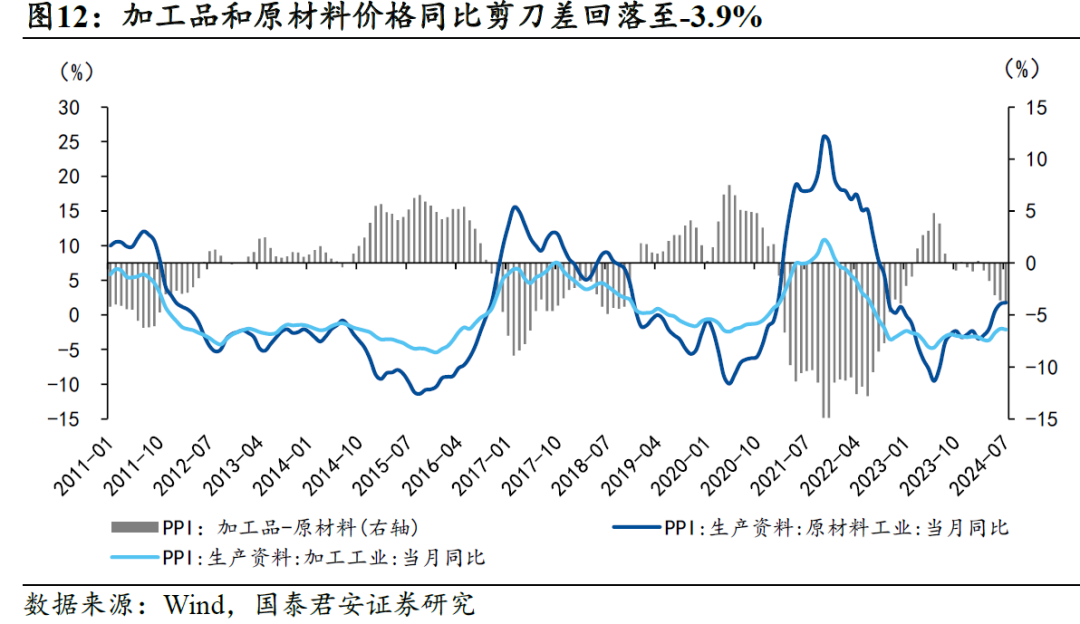

3、PPI:基建投资待回暖,产能过剩须化解。7月PPI同比-0.8%(市场预期-0.8%),环比-0.2%,处于季节性下沿,环比动能没有呈现季节性上涨的特征。

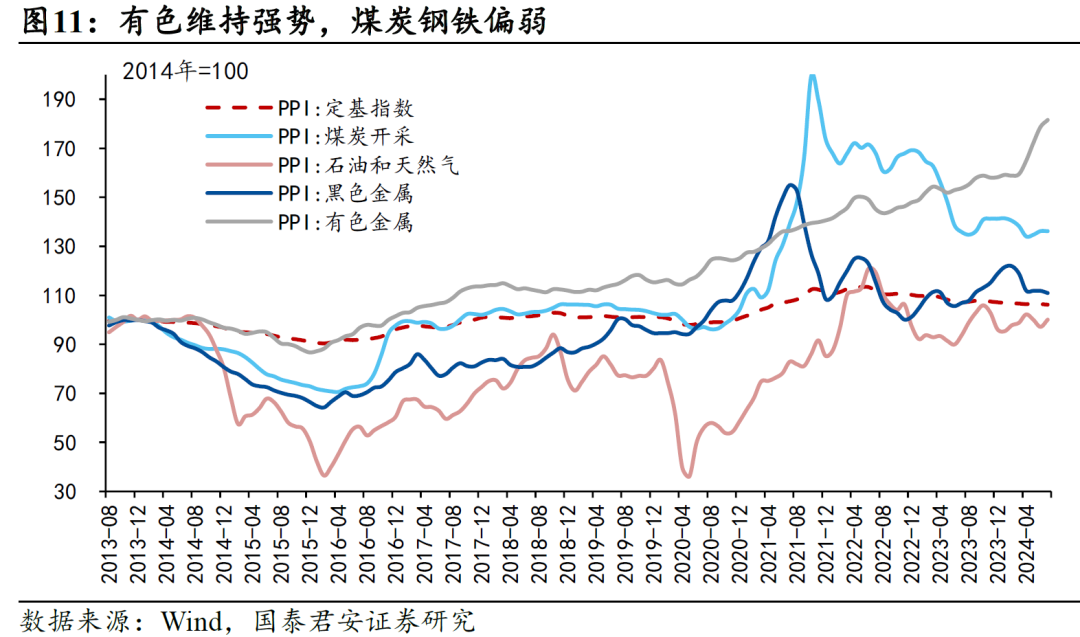

从同比增速来看,非金属矿物制品业(-5.6%)、黑色金属冶炼和压延加工业(-3.7%)、电气机械和器材制造业(-2.8%)、农副食品加工业(-2.7%)、计算机通信和其他电子设备制造业(-2.6%)、汽车制造业(-2.1%)是影响PPI下降的主要行业。

这其中蕴含了以下线索:一方面,基建投资没有明显回暖,石油沥青开工率震荡向下,仍处于历史地位,水泥价格走势也偏弱;另一方面,在光伏、汽车、电信等行业“内卷式”恶性竞争的背景下,产能过剩与价格低迷状态持续。

4、总体来看,7月通胀数据阶段性企稳,我们提示后续存在以下风险点:

一是食品价格的拖累或重新增强。猪肉价格经过一年多的上行期,上涨空间已经相当有限,在不发生大规模供给冲击(如猪瘟)的前提下,猪肉对通胀的支撑会逐渐减弱;牛羊肉价格回升形势仍不明朗;鲜菜鲜果等受气候因素影响较大,不存在持续涨价的条件。通胀温和回升需要更加坚实的基础。

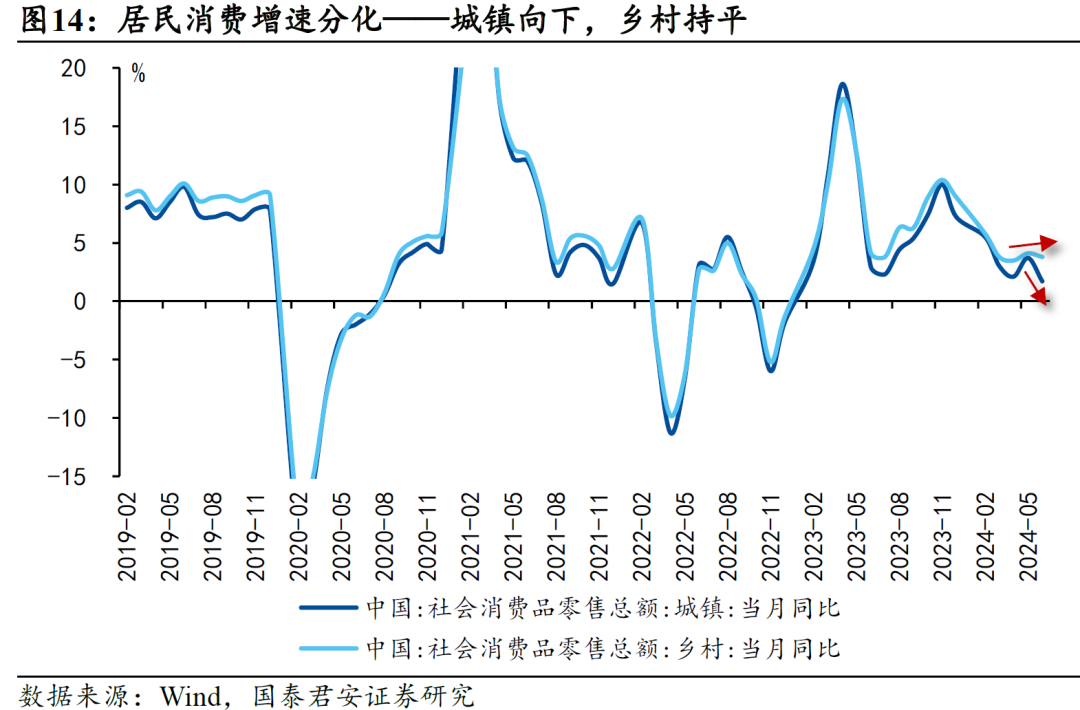

二是7月核心CPI动能偏弱,居民整体消费意愿仍待修复。尤其是在CPI季节性重塑后,预计8月的环比动能较7月更弱。我们跟踪的RMBS居民早偿率指数显示,7月居民早偿率明显回落,反映居民修复资产负债表的趋势在减弱,我们认为这并非由于资产负债表修复的动机有所转变(房价仍未出现拐点),而是资产负债表修复的能力在露出疲态(表现为城镇居民消费增速与乡村产生分化)。

5、风险提示:地产尾部压力依然存在、消费修复动能不及预期

完整报告请向对口销售或分析师索取

法律声明

本公众订阅号(微信号: gh_84b4bce6b0ef )为国泰君安证券研究所宏观研究团队依法设立并运营的微信公众订阅号。本团队负责人汪浩具备证券投资咨询(分析师)执业资格,资格证书编号为S0880521120002。

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可(金麒麟分析师)不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

文章为作者独立观点,不代表在线配资炒股平台网_在线配资炒股开户_在线配资炒股交易观点